حسابداری صنعتی( اصل بهای تمام شده) شاخه ای از حسابداری است که وظیفه جمعآوری اطلاعات مربوطه به عوامل هزینه و محاسبه بهای تمام شده محصولات را بر عهده دارد.

حسابداری بهای تمام شده چیست؟

حسابداری بهای تمام شده شاخهای از حسابداری دستیابی به بهای تمام شدهی محصولات واحد تجاری است. این هدف با درنظر گرفتن بهای تمام شدهی ورودیها در تمام مراحل تولید و همچنین هزینههای ثابت، نظیر هزینهی استهلاک تجهیزات سرمایهای حاصل میگردد. در حسابداری بهای تمام شده، این هزینهها در ابتدا به صورت مجزا اندازهگیری و ثبت میشوند، سپس نتایج حاصل شده با نتایج واقعی مقایسه میگردند تا از این طریق عملکرد مالی مدیریت مورد بررسی قرار گیرد

حسابداری صنعتی یا حسابداری بهای تمام شده بر پایه سه اصل زیر می باشد:

– کنترل مواد

– کنترل دستمزد

– کنترل هزینه سربار

اهمیت حسابداری (اصل بهای تمام شده)

مدیران با استفاده از حسابداری صنعتی، یا حسابداری بهای تمام شده، بهای تولیدات خدمات را محاسبه میکنند و کنترل خود را بر روی هزینههای مواد، دستمزد و سایر هزینههای تولید اعمال میکنند. مدیران اگر گزارشات دقیق و صحیحی از عوامل هزینه نداشته باشند در تصمیمگیری برای افزایش تولید یا سایر تصمیمگیریها و راه انجام تصمیمات خود با مشکل مواجه خواهند شد.

کاربرد حسابداری بهای تمام شده

گاهی تصور میشود کاربرد حسابداری صنعتی و بهای تمام شده محدود به کارخانجات و صنایع تولیدی میباشد هرچند شاید مشهورترین کاربرد آن در این جهت باشد ولی سایر مؤسسات نیز از حسابداری بهای تمام شده بهره برده و از روشهای حسابداری بهای تمام شده در بانکها، شرکتهای بیمه، عمدهفروشیها، شرکتهای حمل و نقل، شرکتهای هواپیمایی، دانشگاهها و بیمارستانها در جهت کارایی بیشتر استفاده میگردد.

از جمله کتابهای معروف در زمینه حسابداری صنعتی با تأکید بر مسایل مدیریتی میتوان از کتاب معروف چارلز تی هورن گرن جورج فاستر سریکانت ام داتار ترجمه دکتر بزرگ اصل و دکتر پارسائیان میباشد.

در موسسات تولیدی تفاوت حسابداری مالی و حسابداری صنعتی( اصل بهای تمام شده) در چیست؟

– حسابداری مالیدر سازمان ها وظیفه ی تهیه گزارشات وضعیت مالی و صورت سود و زیان ، صورت گردش وجوه نقد و ترازنامه را به عهده دارد که نشان می دهد در طول دوره ی مالی چه نتایجی حاصل شده است .

-حسابداری صنعتی (اصل بهای تمام شده) همراه حسابداری مالی ازجزئیات تولید و مراکز ایجاد هزینه گزارشاتی ارائه می دهد و البته به صورت دقیق تر میزان مصرف مواد ، ساعات کار انجام شده ، میزان تولید، و دیگر هزینه های عوامل تولید را در اختیار مدیران قرار می دهد تا بتوانند بر اساس اطلاعات و گزارشات بدست آمده تصمیم گیری ،کنترل، مدیریت و برنامه ریزی کنند.

بخش حسابداری مالی و واحدحسابداری صنعتی( بهای تمام شده) زیر نظر مدیر مالی می باشند.

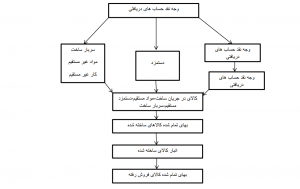

مراحل پروسه کاری در حسابداری بهای تمام شده ، به صورت زیر تشریح گردیده است:

توضیح :

1-وجه نقد و حساب های پرداختنی برای خرید مواد اولیه که یک قلم دارایی است به مصرف می رسد و مواد در حساب موجودی ها نگهداری می شود.

2-به تدریج که مواد در تولید مصرف می شود، به حساب کنترل کالای در جریان ساخت انتقال می یابد.

3-قسمتی از وجوه نقد و حساب های پرداختنی، به مصرف دستمزد و سربار کارخانه می رسد که این دو عامل نیز به حساب کالای در جریان ساخت منتقل و به مواد اولیه اضافه می گردند.

4-پس از تکمیل کالا ، هزینه های فوق به عنوان دارایی، از حساب کالای در جریان ساخت به حساب موجودی کالای ساخته شده منتقل می گردد.

5-هنگام فروش کالای ساخته شده ، بهای تمام شدة کالای فروش رفته، از حساب موجودی کالای ساخته شده به حساب قیمت تمام شدة کالای فروش رفته منتقل می شود تا در پایان دوره، به خلاصة سود و زیان انتقال یابد.

به این ترتیب ، حساب کالای ساخته شده که یک قلم دارایی است به حساب بهای تمام شدة کالای فروش رفته که یکی از اقلام هزینه است، تبدیل می گردد.