هزینه استهلاک ( Depreciation Expense ) معیار مهمی در حسابداری شرکتها است. مدیران شرکت ها میتوانند با اندازهگیری میزان استهلاک تجهیزات و وسایل، برای آینده شرکت، دقیقتر و بهتر ، برنامهریزی کنند.

تعریف استهلاک

در حسابداری اختصاص بهای تمام شده دارایی ثابت را به صورت معقول و منظم به بازه زمانی استفاده از آن را استهلاک گویند.

عوامل استهلاک را به صورت کلی می توان به صورت زیر شناسایی کرد.

1- فرسودگی ناشی از استفاده از دارایی

2- گذر زمان

3- اشتباهات کاربران

4- عدم داشتن کیفیت اولیه

استهلاک در حسابداری

دارایی ثابت را به عنوان یک هزینه شناسایی می کند و در زمان برآورد هزینه استهلاک حساب هزینه استهلاک را بدهکار و حساب استهلاک انباشته را بستانکار می کند.

یعنی:

هزینه استهلاک ××

……استهلاک انباشته ××

محاسبه : هزینه استهلاک هر دوره = عمر مفید (سال) /(بهای تمام شده – ارزش اسقاط)

که مبنای محاسبه استهلاک را تعداد سال استفاده قرار داده است.روش دیگر در محاسبه استهلاک، تعداد ساعت کارکرد است که به صورت زیر محاسبه می شود:

هزینه استهلاک هر دوره = عمر مفید(برحسب ساعات کارکرد)/(بهای تمام شده – ارزش اسقاط)

عمر مفید دارایی یعنی چیست ؟

عمر مفید دارایی آن تعداد سالهایی است که پیش بینی می شود بتوان از یک دارایی استفاده نمود.توجه داشته باشید که تعیین ارزش اسقاط و عمر مفید دو عامل برآوردی باشند و برای تخمین و برآورد آنها لازم است به موارد زیر توجه شود.

1 – برای تعیین عمر مفید لازم است دقت شود که :

الف) چه کسانی از دارایی استفاده می کنند.

ب) ا دارایی همان استفاده ای می شود که در هنگام خرید مد نظر بوده است.

ج) برنامه شرکت و موسسه برای تعمییر و نگهداری دارایی در زمان استفاده مشخص باشد.

2 – برای برآورد ارزش اسقاط نیز توجه شود که :

الف) چه کسانی از دارایی ثابت استفاده می کنند.

ب) میزان استفاده از دارایی ثابت در حد ظرفیت ان باشد.

ج) عمر مفید دارایی به درستی محاسبه شده باشد.

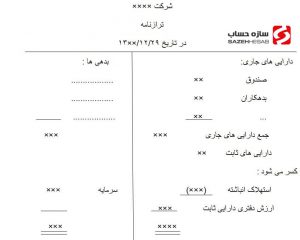

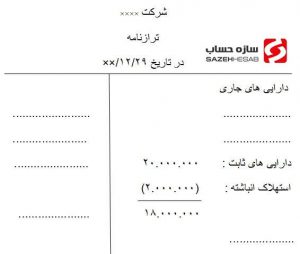

زمانی که موضوع ارزش دفتری دارایی ثابت است مبلغ بهای تمام شده دارایی ثابت ،پس از کسر استهلاک انباشته آن دارایی در حساب ها می باشد.

استهلاک انباشته – قیمت تمام شده دارایی های ثابت = ارزش دفتری دارایی های ثابت

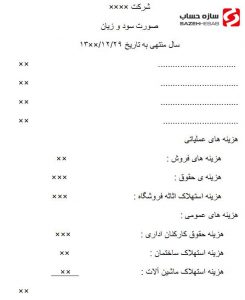

نحوه نمایش آن ها به صورت زیر است:

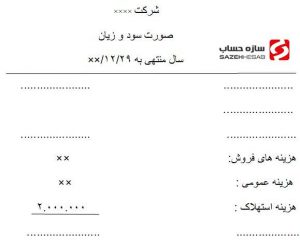

به مثال زیر توجه کنید:

با توجه به اینکه قیمت تمام شده دارایی های ثابت شرکت ×××× 20.000.000 ریال است و در پایان سال 78 هزینههای آن 2.000.000 ریال برآورد شده است.

ثبت حسابداری که در حسابها پایان سال صورت خواهد پذیرفت به شکل زیر می باشد.

هزینه استهلاک 2.000.000 ریال

استهلاک انباشته 2.000.000 ریال

ثبت آن ها بصورت زیر است:

ثبت هزینه استهلاک در نرم افزار حسابداری سازه حساب :

در نسخه متوسط و پیشرفته نرم افزار، گروه هرینه ای تحت عنوان “هزینه استهلاک ” ایجاد می کنیم. (آموزش تعریف هزینه و گروه های هزینه)

سپس سند حسابداری با جزئیات زیر در نرم افزار حسابداری سازه حساب ثبت میکنیم.