یکی از مهم ترین شاخص بازار پول، نرخ سود سپرده و تسهیلات بانکی است. در خصوص نرخ سود سپرده های بانکی سال هاست که بانک مرکزی با ابلاغ بخشنامه هایی به بانک ها و موسسات اعتباری، سقف نرخ سود در سپرده های مدت دار را تعیین می کند، در خصوص نرخ سود تسهیلات نیز به تبع تعیین نرخ سود سپرده، تصمیم گیری می شود و معمولاً یک فاصله سه درصدی بین سپرده های یک ساله و نرخ سود تسهیلات عقود مشارکتی و غیرمشارکتی وجود دارد. اما فرمول تعیین نرخ سود تسهیلات و محاسبه اقساط و دیرکرد معوقات بانکی، همواره مورد ابهام قرار گرفته است.

به گفته بسیاری از کارشناسان و فعالان بانکی و حسابداری فرمول محاسبه نرخ سود یک فرمول ساده ریاضی است که در تمام دنیا ثابت بوده است. اما در حال حاضر، اضافه کردن قیدها و محدودیت هایی باعث شده که کمی محاسبه نرخ سود تسهیلات و نحوه بازپرداخت اقساط در بانک ها متفاوت باشد.

محاسبه سود بانکی و اقساط وام (برای دانلود نرم افزار محاسبه سود بانکی کلیک کنید)

بطور کلی میتوان قرض دادن نوعی پول سوددار را وام در نظر گرفت. طول دوره بازپرداخت وام که بین قرضدهنده و قرضگیرنده توافق شده، یکی از ویژگیهای مهم وام است. از طرفی میزان قسط و تعداد دفعات بازپرداخت یا اقساط نیز از ویژگیهایی دیگری است که باید در نظر گرفته شود. همانطور که گفته شد، وام دادن پول سود دار است. نرخ بهره یا سود وام بانکی به این موضوع اشاره داشته و از دیگر ویژگیهای وام بانکی است. در محاسبه سود تسهیلات بانکی موارد زیر در نظر گرفته می شود:

- مبلغ وام (بر حسب ریال یا تومان)

- نرخ سود وام سالانه (بر حسب درصد)

- مدت بازپرداخت

- نوع بازه زمانی بازپرداخت که ممکن است سالانه یا ماهانه باشد.

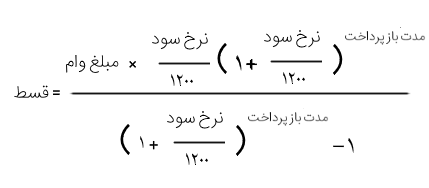

به این ترتیب، براساس این شاخصها میتوانیم سود بانکی و اقساط وام را محاسبه کنیم. از طرفی اختلاف بین مبلغ وام و مجموع اقساط پرداختی، میزان سود بانکی را نشان میدهد. فرمول محاسباتی برای قسط پرداختی به صورت زیر است:

برای مثال، اگر مبلغ وام، ۱۰ میلیون تومان باشد و نرخ سود وام از طرف بانک، ۱۸ درصد در سال اعلام شده باشد، با در نظر گرفتن مدت بازپرداخت ۲ ساله (۲۴ ماه)، مبلغ هر قسط برابر است با:

10,000,000×18/1200(1+181200)24/(1+18/1200)24−1=499,241

به این ترتیب به مدت ۲۴ ماه (۲ سال)، ماهانه باید مبلغ حدود ۴۹۹ هزار تومان پرداخت کنیم. بنابراین مبلغ پرداختی در این دوره برابر است با:

499241×24=11981784

از همینرو میزان سود این وام، برای بانک به صورت زیر بدست خواهد آمد:

11981784–10000000=1981784

نکته مهم در این محاسبات در نظر گرفتن واحد زمانی یکسان برای همه متغیرها است، به این معنی که اگر نرخ سود را سالانه و دوره بازپرداخت را سالانه وارد میکنید باید انتظار داشته باشید که مبلغ قسط سالانه را دریافت کنید.

همین الآن بخوانید: دفتر اقساط دریافتی و پرداختی

انواع سپرده سرمایهگذاری در بانکها

همانطور که می دانید طرح های مختلف و با شرایط متفاوت برای سپرده گذاری موجود است. انتخاب این که کوتاه مدت و یا بلند مدت سرمایه گذاری کنید بسیار انتخاب مهمی است و باید قبل از تصمیم گیری بررسی های لازم را انجام دهید.

برخی از این وجوه در قالب سپردههای قرضالحسنه و صرفا به منظور حفظ اصل پول به بانک سپرده میشوند و برخی به منظور افزایش ثروت از طریق مشارکت در قراردادهای مضاربه بانکی، سپردهگذاری شده و بانک و سپردهگذار در میزان سود عایدی شریک خواهند بود. درصد مشارکت مالی سپردهگذار و نیز مدت این سپردهگذاری، در تعیین سود حاصله اثر مستقیم دارد.

سپردههای سرمایهگذاری بانکی در ایران را در کل میتوان به دو دسته سپردههای کوتاهمدت و سپردههای بلندمدت تقسیم کرد. از آنجا که نرخهای مصوب بانک مرکزی جهت سود ارائهشده از سوی بانکها به صورت درصد در نظر گرفته میشود و نه عدد مشخصی؛ نحوه محاسبه سود سپردهها کمی متفاوت از آن چیزی است که شخص تصور میکند.

فرمول محاسبه سود سپرده های بانکی

محاسبه سود بانکی برای سپرده گذاری بلندمدت ساده است. برای این منظور کافی است مبلغ سپرده را در نرخ سود ضرب کنید. برای مثال اگر شما ۱۰ میلیون تومان سرمایه در بانکی با ۱۵ درصد سود گذاشتهاید، در یک سال 1،500،000 تومان سود کسب خواهید کرد. این سود به صورت ماهیانه به شما پرداخت میشود؛ درنتیجه برای اینکه مبلغ سود ماهیانه پرداختی توسط بانک را بدانید، باید عدد بهدستآمده را بر ۱۲ تقسیم کنید. در این مثال شما بهصورت ماهیانه 125،000 تومان دریافت خواهید کرد.

برای به دست آوردن سود بانکی برای سپردههای کوتاهمدت با توجه به قانون جدید ماه شمار، مبنای محاسبه سود بانکی کمترین ماندهحساب در طول ماه است. برای محاسبه این نوع سود باید از فرمول زیر استفاده کنید:

سود کوتاهمدت = { (حداقل ماندهحساب) * (نرخ سود) * ۳۰ } / ۳۶۵

فرض کنید یک سپرده سرمایهگذاری کوتاهمدت عادی داریم. سود این سرمایهگذاری ۱۰ درصد در سال است.

برای به دست آوردن سودی که این سرمایهگذاری هرماه به ما میدهد باید پس از تقسیم ۱۰ درصد به ۳۶۵ روز، آن را در حداقل مبلغی که در طول ماه در حساب مانده است، ضرب کنیم. در این حالت سود سرمایهگذاری یک روز به دست میآید. برای محاسبه سود ماهانه باید عدد بهدستآمده را در تعداد روزهای ماه ضرب کنیم.

با فرض 10 میلیون تومان ثابت سود روزانه این سرمایهگذاری برابر خواهد بود با:

یعنی سود روزانه این سرمایهگذاری ۲ هزار و ۷۳۹ تومان است. چون حداقل این پول باید یک ماه در حساب بماند، در نتیجه برای حساب کردن سود ماهانه باید این رقم را در تعداد روزهای ماه ضرب کرد. فرض کنید تعداد روزهای ماه ۳۰ روز است. در نتیجه سود ماهانه چنین خواهد بود:

آخرین تغییرات نرخ سود بانکی سپرده سرمایهگذاری

نرخ سود بانکی سپردههای سرمایهگذاری کوتاهمدت و بلندمدت در از ۲۸ تیر ۱۳۹۹ تغییر کرده است.

در حال حاضر طبق آخرین تغییراتی که در نرخ سود سپردههای سرمایهگذاری بانکی انجام گرفته، نرخ بهرهای که با این سپردههای تعلق میگیرد چنین است:

- سپرده سرمایهگذاری کوتاهمدت عادی10%

- سپرده سرمایهگذاری کوتاهمدت ویژه سهماهه 12%

- سپرده سرمایهگذاری کوتاهمدت ویژه ششماهه 14%

- سپرده سرمایهگذاری با سررسید یک سال 16%

- سپرده سرمایهگذاری با سررسید دو سال 18%

نحوه محاسبه سود این سپردهها نیز مثل موارد قبل است. با این تفاوت که آخر هر ماه حساب میشود و با استفاده از کمترین رقمی که در طول ماه در حساب موجود بوده است، به دست میآید.

این مسئله به این معنی است که اگر سپردهگذاران در طول ماه اگر حتی برای چند لحظه پول خود را از حساب بردارند، بانک دیگر برای آن ماه سودی پرداخت نخواهد کرد.

همچنین با توجه به نوع قرارداد، زمان برداشت سود هم متفاوت است. در سپرده کوتاهمدت یکماهه، پول باید حداقل یک ماه در حساب باقی بماند تا بتوان سود آن را برداشت و در صورت تمایل باقی آن برای سرمایهگذاری نزد بانک باقی بماند. در سپردههای دیگر یعنی ویژه ۳ ماهه، این مدت ۳ ماه و در سپرده ویژه ۶ ماهه این مدت ۶ ماه است.

در بقیه موارد یعنی سپردهگذاری با سررسید یک سال، سود بعد از یک سال و در سپردهگذاری با سررسید دو سال، سود بعد از دو سال قابلبرداشت است.

در برخی از این موارد هم با توجه به نوع قرارداد درصورتیکه کل سرمایه پیش از این مدت معین از حساب برداشته شود، هیچ سودی تعلق نخواهد گرفت.