کارکرد اصلی صندوق در یک بنگاه اقتصادی، مدیریت و کنترل دریافت ها و پرداخت های نقدی مربوط به عملیات خرید و فروش است. حساب صندوق شامل وجوه نقد، اعم از مسكوك و اسكناس، حواله هاي بانكي و ساير اوراقي است كه داراى خصيصه وجه نقد باشند.

اصولاً در واحدهای تجاری مسئولیت عملیات صندوق به عهده یکی از کارکنان قرار می گیرد. فرد مسئول صندوق، صندوق دار نامیده می شود که متناسب با حداکثر وجهی که در اختیار وی قرار داده خواهد شد از او تضمینهای لازم دریافت می شود. افرادي كه به عنوان صندوقدار در شركتها فعاليت مي كنند هرگونه دريافت يا پرداخت وجه نقد را رسيد نموده و رسيدهاي مربوطه را در اختيار حسابدار قرار مي دهند حسابدار ثبت مربوط به دريافت و پرداخت را انجام مي دهد و اطلاعات را وارد دفتر كل مي نمايد.

حساب صندوق

حساب صندوق در دفاتر حسابداری بر اساس اسناد حسابداری تکمیل می گردد؛ بدین صورت که به ازای دریافت های نقدی، حساب صندوق بدهکار و در مقابل پرداخت های نقدی حساب صندوق بستانکار می شود. وجوه نقد ضمن آن که برای معاملات نقدی بسیار اهمیت دارد و در دسترس بودن آن در اسرع وقت از امتیازات این دارایی محسوب می شود، به همان نسبت نیز می تواند در معرض سوء استفاده قرار گیرد. از آنجا که کنترل وجوه نقد از طرف مدیران و صاحبان موسسات به علت اشتغالات آنها و همچنین به علت محدودیت زمان در هر لحظه امکان پذیر نیست، ممکن است صندوق مورد سوء استفاده قرار گیرد. بنابراین در موسسات تجاری بزرگ با برقراری سیستم های کنترل داخلی و صدور دستورالعمل های خاص، حساب صندوق را کنترل می کنند.

کسر و اضافی موجودی صندوق

با توجه به حجم عملیات دریافت و پرداخت در برخی موسسات، ممکن است صندوقدار در پایان هر روز با اضافه یا کسری صندوق مواجه گردد. چنانچه اختلاف موجود، رقم عمده ای را تشکیل دهد، باید با بررسی دریافتها و پرداخت های نقدی و کسب اطلاع از مشتریانی که در فاصله زمانی معینی پول دریافت یا پرداخت نموده اند نسبت به رفع این اختلاف اقدام نمود. در صورتی که مبلغ کسر یا اضافه صندوق ناچیز و یا ناشی از اشتباه باشد، مبلغ باید از طریق صندوقدار گزارش گردد و بر اساس گزارش نسبت به اصلاح حساب صندوق اقدام شود تا مانده حساب صندوق برابر مانده واقعی صندوق گردد.

براى این کار از حسابى به نام کسرى و اضافات صندوق استفاده می شود. بدینترتیب اگر صندوق کسرى داشته باشد، حساب مذکور بدهکار و حساب صندوق بستانکار مىگردد و درصورتىکه حساب صندوق اضافه داشته باشد، حساب صندوق بدهکار و حساب کسرى و اضافات صندوق، بستانکار مىگردد. چنانچه جمع اضافات صندوق طي دوره مالي بیشتر از جمع کسرى صندوق گردد، طبعا مانده حساب کسرى و اضافات بستانکار و اگر جمع کسرى هاى طي دوره مالي بیشتر از جمع اضافات صندوق باشد، مانده این حساب بدهکار مىباشد.

در هر دو حالت، با توجه به تصميمات بعدى مديريت، يا مقررات جاري آن موسسه، مانده بدهكار يا بستانكار حساب کسری و اضافات صندوق ممكن است به بدهكار يا بستانكار حساب صندوقدار (بدهي يا طلب وي) و يا به عنوان هزينه يا درآمد متفرقه در دفاتر ثبت گردد. همچنین در برخى از موسسات، ماهانه مبلغی به عنوان کسر صندوق به صندوقدار پرداخت مىگردد که با حجم عملیات صندوق متناسب است. در اين حالت صندوقدار مسئول جبران كسرى صندوق بوده و ثبتى بابت اضافات صندوق در دفاتر موسسه صورت نخواهد گرفت.

ثبت در نرم افزار حسابداری

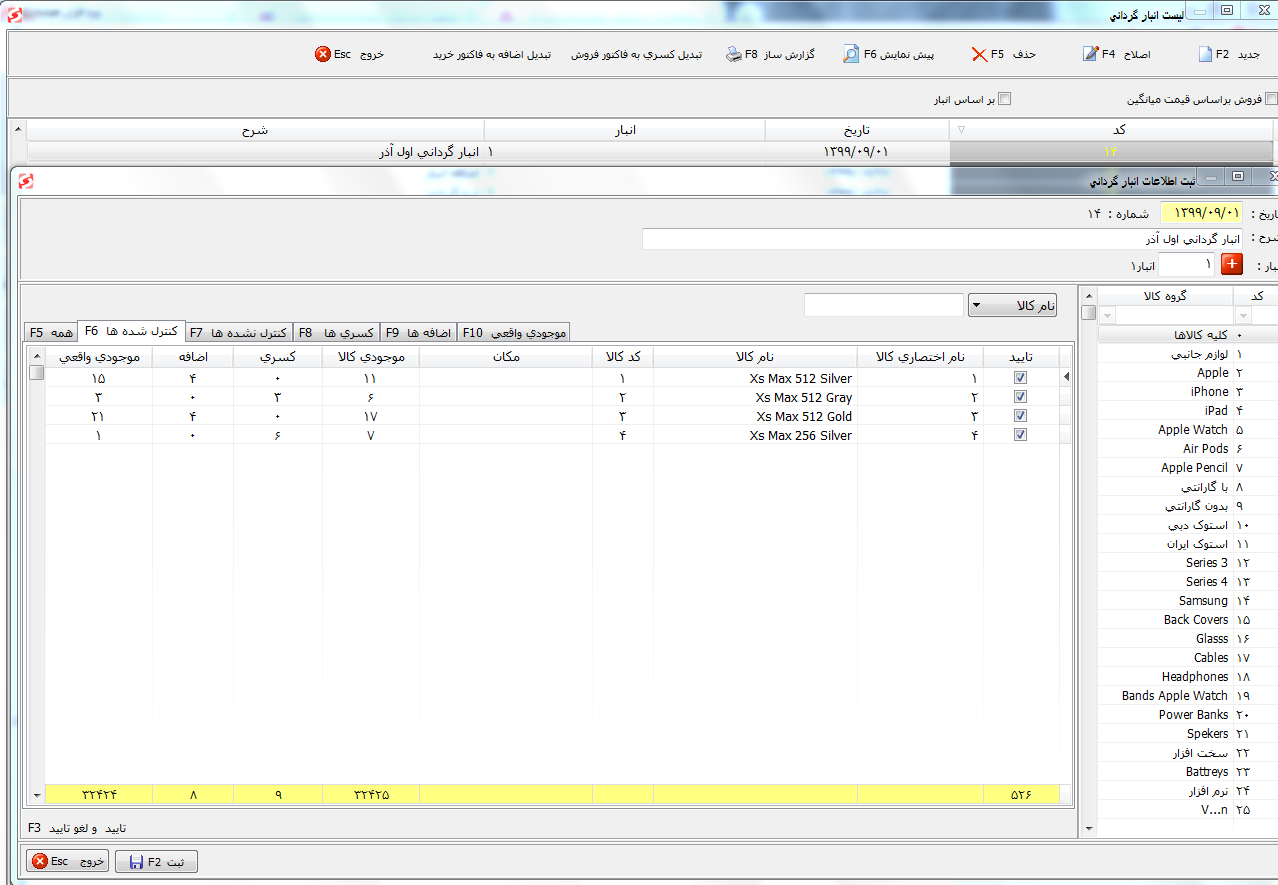

نرم افزار حسابداری سازه حساب به گونه ای طراحی شده است که این امکان را فراهم می کند تا مجموعه های مختلف خدماتی و بازرگانی بتوانند کلیه امور مالی و حسابداری خود را بدون هیچ محدودیتی انجام دهند. بنابراین هر مجموعه ای بسته به نحوه فعالیت خود میتواند در حسابداری صندوق وضعیت این کسری و اضافه صندوق را تعیین نماید. عموماً یک مجموعه بازرگانی زمانی به این موضوع برخورد میکند که یا کالایی فروخته شده، وجه دریافت شده اما در نرم افزار ثبت نشده و یا اینکه بنا به دلایل مختلف مبلغی از صندوق کسر شده است. در این شرایط شخص مسئول برای برطرف کردن این ابهام در بازه زمانی مورد نظر اقدام به بررسی موجودی می نماید. این کار از طریق انبارگردانی و تبدیل کسری و اضافه انبار به فاکتور خرید و فروش صورت می گیرد.

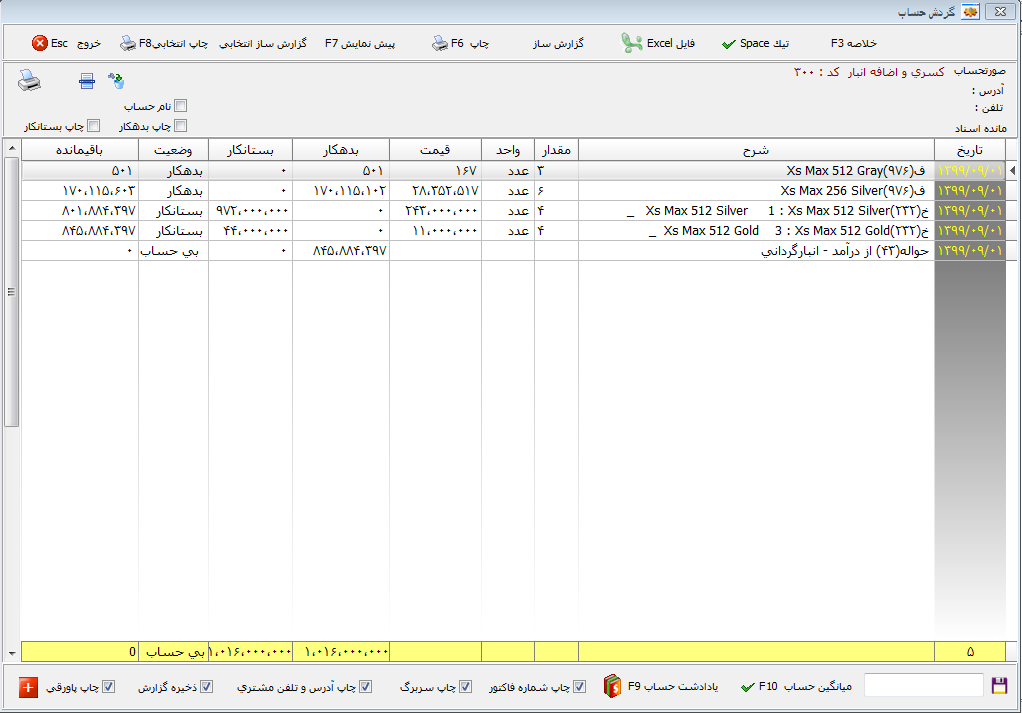

در این فاکتورها خریدار و فروشنده حسابی به نام “کسر و اضافه انبار” است که گردش این حساب وضعیت بدهکار یا بستانکار بودن در انتهای بازه زمانی را تعیین میکند و این حساب را میتوان از طریق یک حواله حسابداری بست به شکلی که اگر بدهکار باشد به حساب “درآمد حاصل از انبارگردانی” و اگر بستانکار باشد به حساب “هزینه انبارگردانی” بسته می شود.

در مراکز خدماتی این روند متفاوت است و از آنجا که این مجموعه ها عملاً کالا و انبار ندارند و صرفاً خدمات ارائه میکنند برای رفع مغایرت ها، باید حساب کسری و اضافات صندوق را به عنوان درآمد یا هزینه شناسایی کرده و ثبت سند را انجام دهند.