ثبت اسناد دریافتنی و پرداختنی – یکی از مهم ترین عملیاتی است که در حسابداری خزانه داری انجام میشود. خزانه داری یکی از ارکان مهم ثبت و نگهداری تمامی دریافت ها و پرداخت ها ، کنترل تمامی گردش های مالی که منجر به دریافت و پرداخت میگردد که ثبت اسناد ازین نوع جزئی از آن است، می باشد.

برای آشنایی با متدهای دریافت و پرداخت حسابداری روی متن سبز کلیک کنید .

منظور از اسناد دریافتنی و پرداختنی چیست؟

مدیریت و ثبت اسناد دریافتنی و پرداختنی ، ثبت وضعیت چک ها، کنترل اقلام باز اسناد پرداختنی، دریافتنی و … از امکان هایی است که خزانه داری در اختیار مدیران و حسابداران قرار می دهد.

در این مقاله عملیات ثبت اسناد دریافتنی و پرداختنی را مورد بررسی قرار میدهیم.

تعریف اسناد دریافتنی و پرداختنی

اسناد دریافتنی و پرداختنی زیرمجموعه بدهیهای جاری هستند که شامل :

اسناد دریافتنی و پرداختنی تجاری وغیر تجاری می باشند.

ثبت اسناد دریافتنی و پرداختنی

ثبت اسناد دریافتی و پرداختی را میتوان به شکل زیر شرح داد :

ثبت سند پرداختنی

برای ثیت صدور چک یا اسناد پرداختنی پرداخت کننده و اشخاص یا تنخواه یا صندوق دریافت کننده هستند. اگر اشخاص و کارکنان به عنوان دریافت کننده باشند ثبت سند بصورت زیر انجام میگیرد:

اگر چک روز صدور شود حساب بانک بستانکار میشود و اگر چک مدت دار باشد اسناد پرداختنی بستانکار میشود.

ثبت سند پرداختنی برای ثبت اسناد بدین صورت است:

بدهکار :

طرف مقابل اگر جزء اشخاص و یا کارکنان باشند به ترتیب در سرفصل بستانکاران تجاری/ غیرتجاری و اگر جزء بانک ها، صندوق و یا تنخواه باشد در سرفصل دارایی های جاری – موجودی نقدی و بانک.

بستانکار :

اسناد پرداختنی می باشد.

ثبت سند پرداخت غیر نقد

سند پرداخت غیرنقد جزئی از ثبت اسناد دریافتنی و پرداختنی است. سند پرداخت غیرنقد برای اسناد غیرنقد (چک) روز صادر میگردد. این سند در سیستم دریافت و پرداخت شبیه سند اسناد پرداختنی می باشد که در آن بانک به عنوان پرداختکننده و طرف مقابل به عنوان دریافتکننده ثبت میگردد.

بدهکار :

طرف مقابل اگرجزء اشخاص و یا کارکنان باشند به ترتیب در سرفصل بستانکاران تجاری/ غیرتجاری و اگر جزء بانک ها، صندوق و یا تنخواه باشد در سرفصل دارایی های جاری – موجودی نقد و بانک.

بستانکار:

بانک پرداخت کننده در سرفصل داراییهای جاری- موجودی نقد و بانک.

ثبت سند ابطال در اسناد دریافتنی و پرداختنی

ثبت سند ابطال پرداخت

در سند ابطال پرداخت مشخص میکنیم که بانک پرداختکننده کدام بانک بوده است، طرف مقابل (دریافت کننده) کدام بوده است و ابطالی چک در کدام صندوق (صرفا جهت پیگیری لاشه چک) قرار میگیرد.

ثبت این سند در حسابداری دقیقا برعکس سند پرداختنی است:

بدهکار :

بانک زیر مجموعه اسناد پرداختنی در سرفصل بدهی های جاری.

بدهکار :

طرف مقابل اگر جزء اشخاص و یا کارکنان باشند به ترتیب در سرفصل بستانکاران تجاری/ غیرتجاری و اگر جزء بانک، صندوق و یا تنخواه باشد در سرفصل دارایی های جاری – موجودی نقد و بانک

نحوه ثبت اسناد دریافتنی و پرداختنی

ثبت سند دریافتنی برای ثبت اسناد بدین صورت است:

ثبت سند دریافتنی

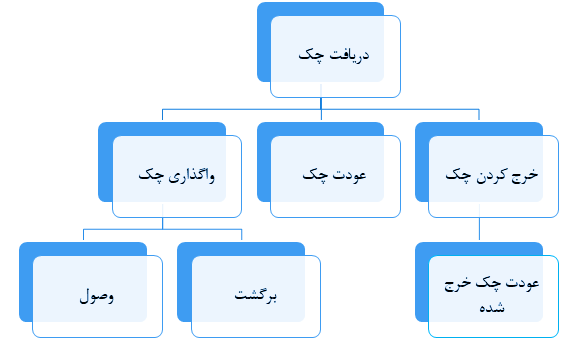

ثبت سند دریافتنی بخش دیگری از ثبت اسناد است که پس از استعلام از بانک به پرداخت کننده عودت می گردند و یا واگذار میشوند واگذاری چک یا به بانک می باشد و یا به شخص که واگذاری به شخص اصطلاحا خرج چک گفته می شود.

برای ثبت اسناد دریافتنی دریافت کننده بدهکار می شود و پرداخت کننده بستانکار می شود.

ماهیت اسناد دریافتنی و پرداختنی

ماهیت سند دریافتنی

مطالبات هر واحد تجاری جز داراییهای آن است و با توجه به اینکه داراییها دارای ماهیت بدهکار هستند حسابهای دریافتنی و اسناد دریافتنی نیز ماهیت بدهکار می باشند.

اسناد دريافتني و پرداختنی را مي توان به دو قسمت تقسيم نمود .

1- چك

2- سفته

پیشنهاد مطالعه: سند دریافت در نرم افزار حسابداری سازه حساب

موارد گفته شده برخی از ویژگی ها و مشخصات نرم افزارهای حسابداری سازه حساب می باشد، همینطور برای آشنایی با نرم افزار حسابداری ، نرم افزار حسابداری تولیدی و …. به سایت ما مراجعه فرمایید.