عده ای از تجار و شرکت ها برای به دست آوردن بازارهای فروش دیگری غیر از بازار فروش عادی، مقداری از کالای مؤسسه خود را به شهرستان ها یا کشورهای دیگر ارسال می نمایند تا توسط افراد و مؤسساتی که طرف معامله و مورد قبول آنها هستند، فروخته شود. این گونه کالاها را کالای امانی می نامند.

در کالای امانی، طبق توافقاتی که بین طرفین معامله صورت میگیرد چنانچه کالا فروش برود باید درصدی از فروش را به شرکت پرداخت نمود و اگر کالا فروش نرفت کالا امانی است. به همین دلیل نمی توان گفت مو جودی کالا چون در تعریف کالا می گوییم،

کالایی که به منظور فروش در انبار موجود و جزء دارایی های شرکت محسوب می شود؛ ولی کالای امانی یک حساب واسطه است و نمی توان آن را در قسمت دارایی ها ثبت کرد چون اصلا خریدی صورت نگرفته است.

در حالت معمول، اگر خرید حتی به صورت نسیه انجام شود، می توان آن را در دارایی ها ثبت کرد و در مقابل بدهی ایجاد شده است ولی در مقابل کالای امانی هیچ موردی ایجاد نشده است.

شخص یا شرکتی که کالای امانی را برای فروش به طور امانی برای طرف خود می فرستد، فرستندة کالای امانی یا آمر می گویند. شخص یا موسسه ای که کالای امانی را برای فروش دریافت می کند، گیرنده کالای امانی یا حق العمل کار نامیده می شود

. البته حق العمل کاران برای این کار مبلغی به عنوان کمیسیون یا حق العمل از صاحب و فرستندة کالا دریافت می دارند. طبق تعریف قانون تجارت ایران، حق العمل کار کسی است که به اسم خود ولی به حساب دیگری معاملاتی کرده و در مقابل، حق العملی دریافت می دارد.

تفاوت فروش عادی و فروش امانی

تفاوت اساسی بین فروش عادی و فروش کالای امانی در این است که در مورد فروش عادی به محض انجام عمل فروش، خریدار مالک کالا می شود در حالیکه در کالای امانی با این که آمر، کالا را به منظور فروش برای حق العمل کار می فرستد، اما تا هنگامی که کالای ارسالی به فروش نرسد، همچنان وی مالک کالای ارسالی است. بنابراین در این وضعیت هیچ گونه سودی شناسایی نمی شود زیرا مزایا و مخاطرات کالا به حق العملکار منتقل نمی شود.

علاوه بر این، چنانچه حق العمل کار (گیرنده کالای امانی) ورشکست شود، آمر می تواند کالای خود را عیناً پس بگیرد در حالیکه اگر به جای ارسال کالا به طور امانی مستقیماً و به طور عادی به او فروخته بود، نمی توانست چنین کاری بکند بلکه می بایست مانند سایر طلبکاران اقدام کرده، احیاناً چند درصدی از طلب خود را وصول نماید.

نکته: در دفاتر فرستنده کالای امانی ، در پایان دوره مالی و هنگام تنظیم صورت های مالی باید مقدار کالایی که نزد حق العمل کار موجود است و به فروش نرسیده ، به قیمت تمام شده به موجودی کالای مؤسسة فرستندة کالا اضافه شود.

حقوق گیرندة کالای امانی (حق العمل کار)

مهم ترین حقوقی که به حق العمل کار تعلق می گیرد ، به شرح زیر است :

1-کارمزد فروش یا حق العمل فروش و یا کمیسیون فروش: مبلغ حق العمل فروش که در مقابل خدمات حق العمل کار به او داده می شود، طبق قرارداد طرفین و معمولاً درصدی از بهای فروش است.

2-حق التضمین: اصولاً حق العمل کار باید کالای ارسالی را به طور نقد به فروش برساند و در صورتی که بدون توافق آمر به طور نسیه فروخته شود و احتمالاً ملبغی از این گونه مطالبات سوخت شود، زیان حاصله به عهدة حق العمل کار است.

اما چنان چه آمر اجازة فروش نسیه را داده باشد، سوخت شدن مطالبات در صورتی که با دقت و حسن نیت فروخته شده باشد، به عهدة حق العمل کار نیست. به همین منظور بعضی از ارسال کنندگان کالا (آمرین) درصدی از بهای فروش را به عنوان حق التضمین به حق العمل کار می دهند. در این صورت، وصول یا عدم وصول مطالبات بر عهدة حق العمل کار است.

همین الآن درباره آموزش تسویه فاکتور فروش نسیه بیشتر بخوانید .

3-پرداخت هزینه هایی که حق العمل کار برای فروش محمولة امانی داده است.

ثبت کالای امانی در نرم افزار سازه حساب

کالای امانی در برخی از مشاغل بیشتر به کار می رود از قبیل انتشارات و فروشگاه های کتاب که این مورد باعث شده در نرم افزار تخصصی کتاب سازه حساب بیشتر به این نکته توجه شود.

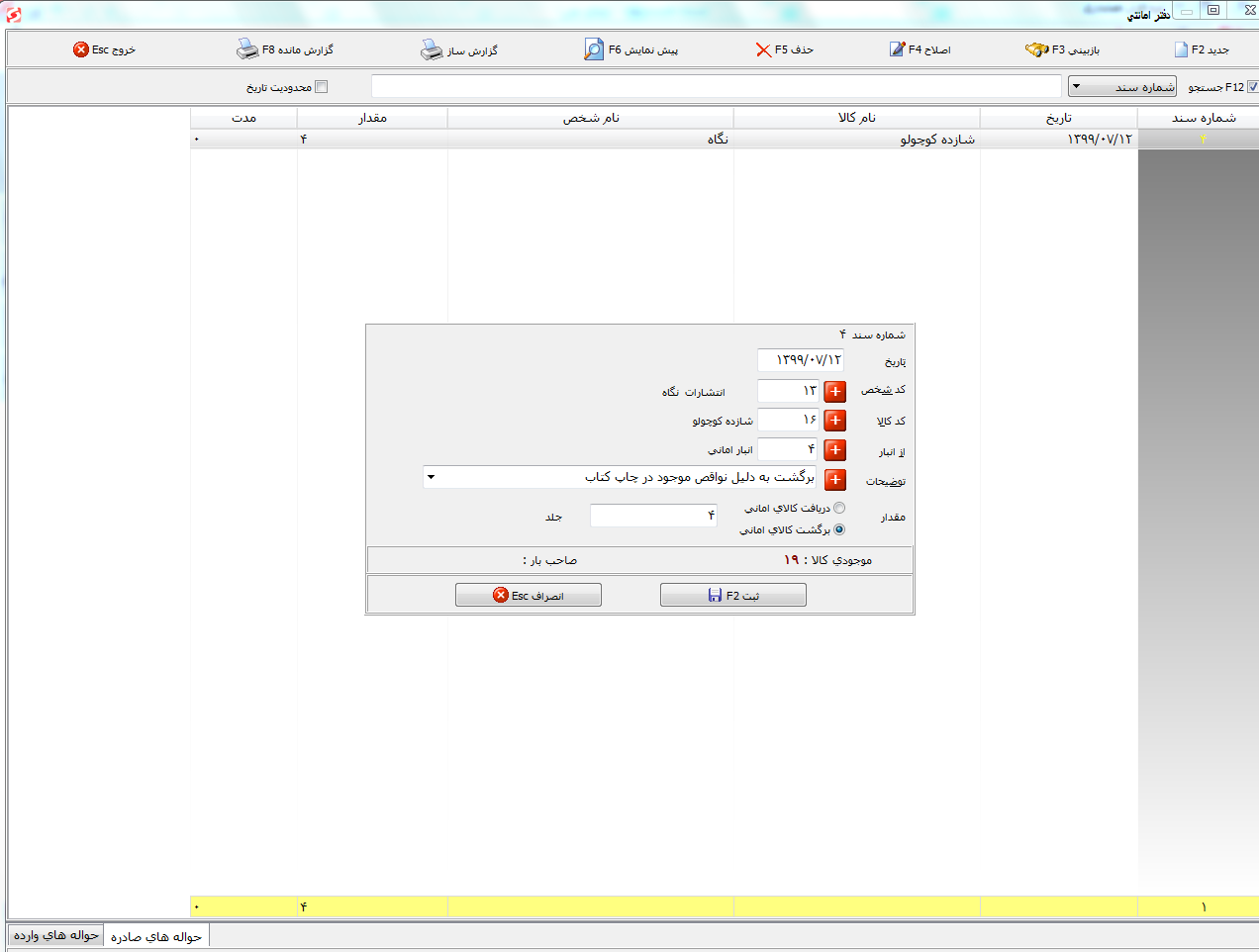

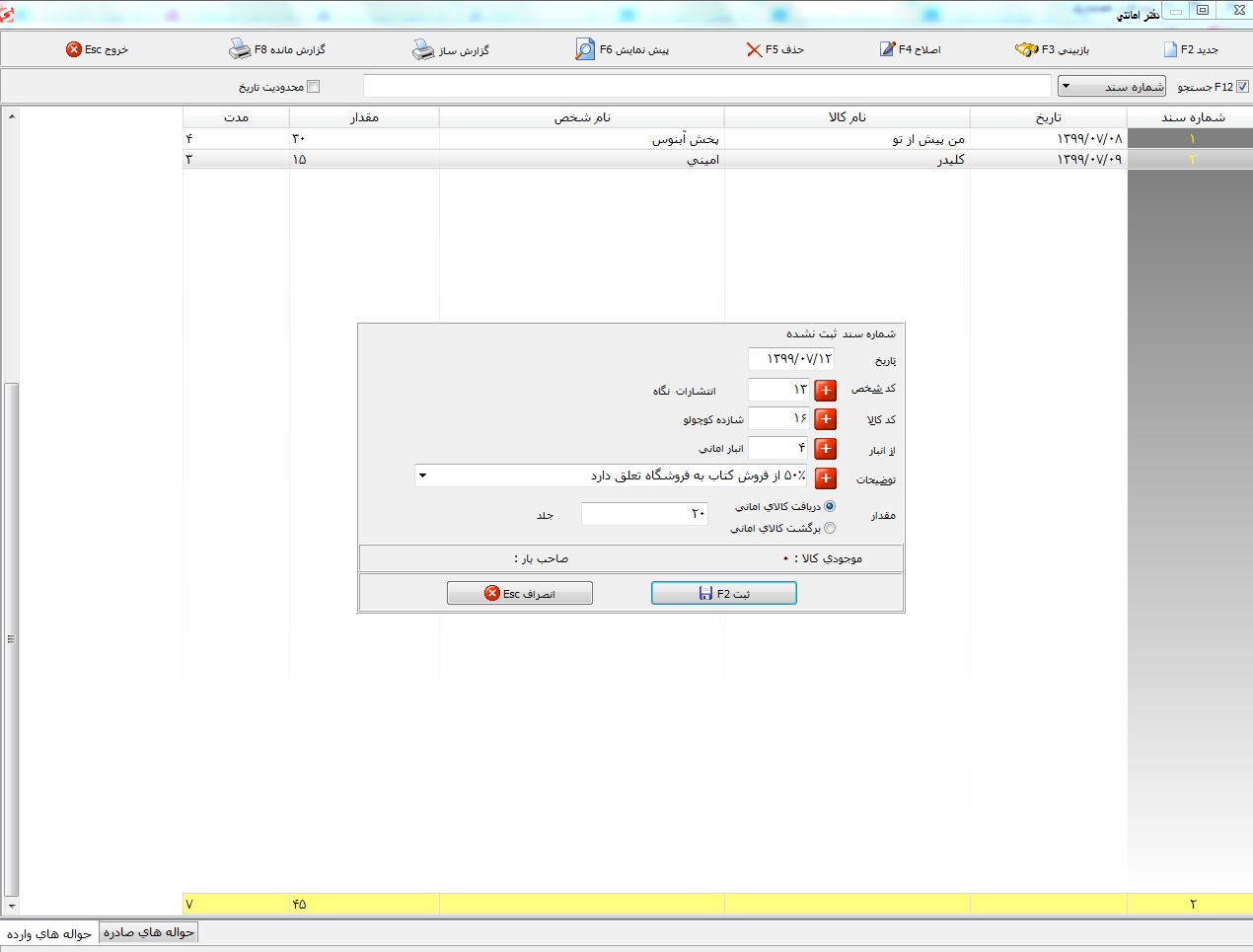

در نرم افزار حسابداری سازه حساب، حق العمل کار، برای ثبت کالای امانی از قسمت منوی انبارداری وارد تب دفتر امانتی شده و در قسمت حواله های وارده اطلاعات مربوط به کالای امانی و شخص آمر را ثبت میکند که این حواله ثبت حسابداری نمیشود اما از طریق گزارشاتی چون کاردکس مقداری در زیرمنوی انبار میتوان از کالای مربوطه گزارشات لازم را تهیه کرد.

از آنجایی که هنوز خرید و فروش و دریافت و پرداختی انجام نشده در گردش حساب اشخاص شخص آمر و حق العمل کار هردو بی حساب هستند.

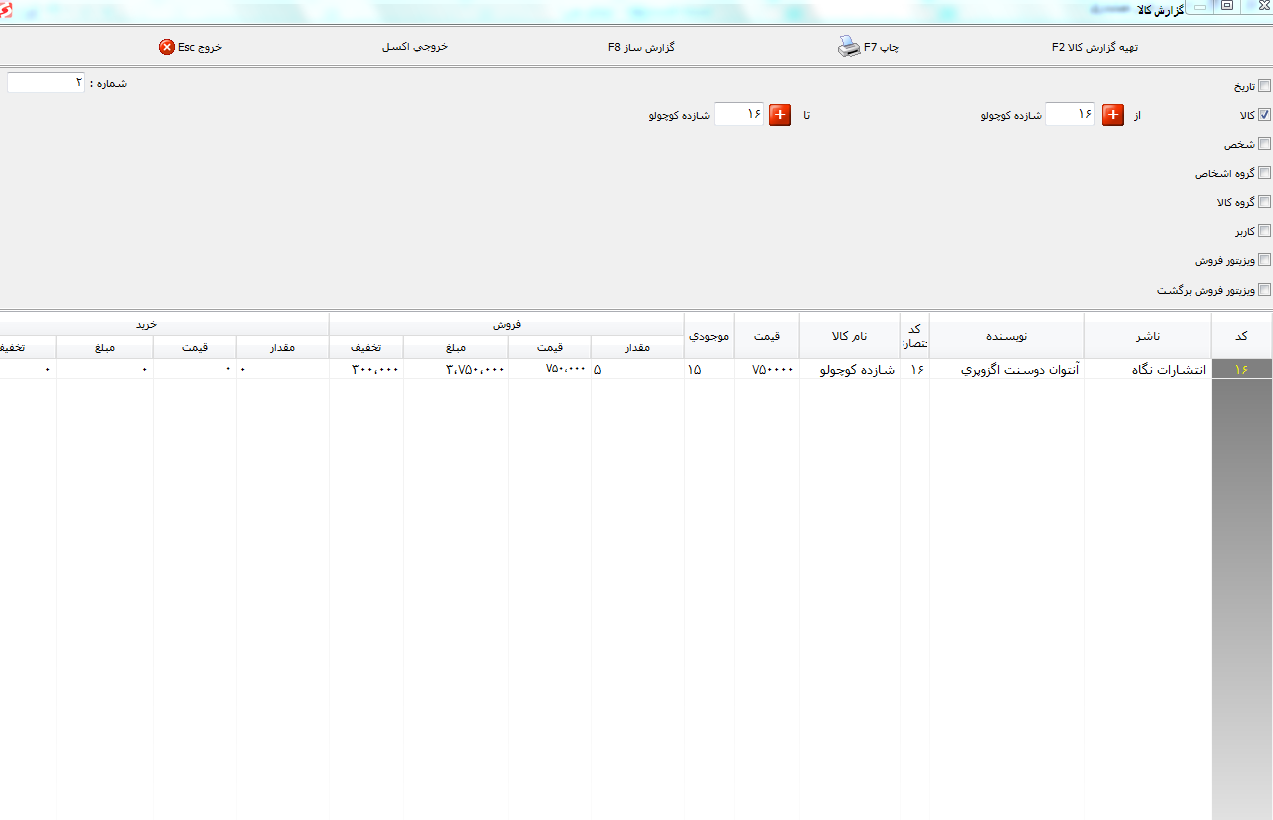

در نرم افزار حسابداری سازه حساب با امکان تعریف چندین انبار نامحدود میتوان کالاهای امانی را وارد انبار امانی کرده و فروش کالا از همین انبار در فاکتور فروش انجام شود بدین ترتیب گزارشات بسیار دقیقی را میتوان از طریق کاردکس های انبار دریافت کرد.

از طرفی برای گزارش گیری از میزان فروش کالای موردنظر میتوان از قسمت گزارشات بازرگانی و تب های گزارش فاکتور فروش، گزارش کالا، دفتر فروش روزانه و … بسته به نیاز مجموعه و نتایج درخواستی استفاده نمود.

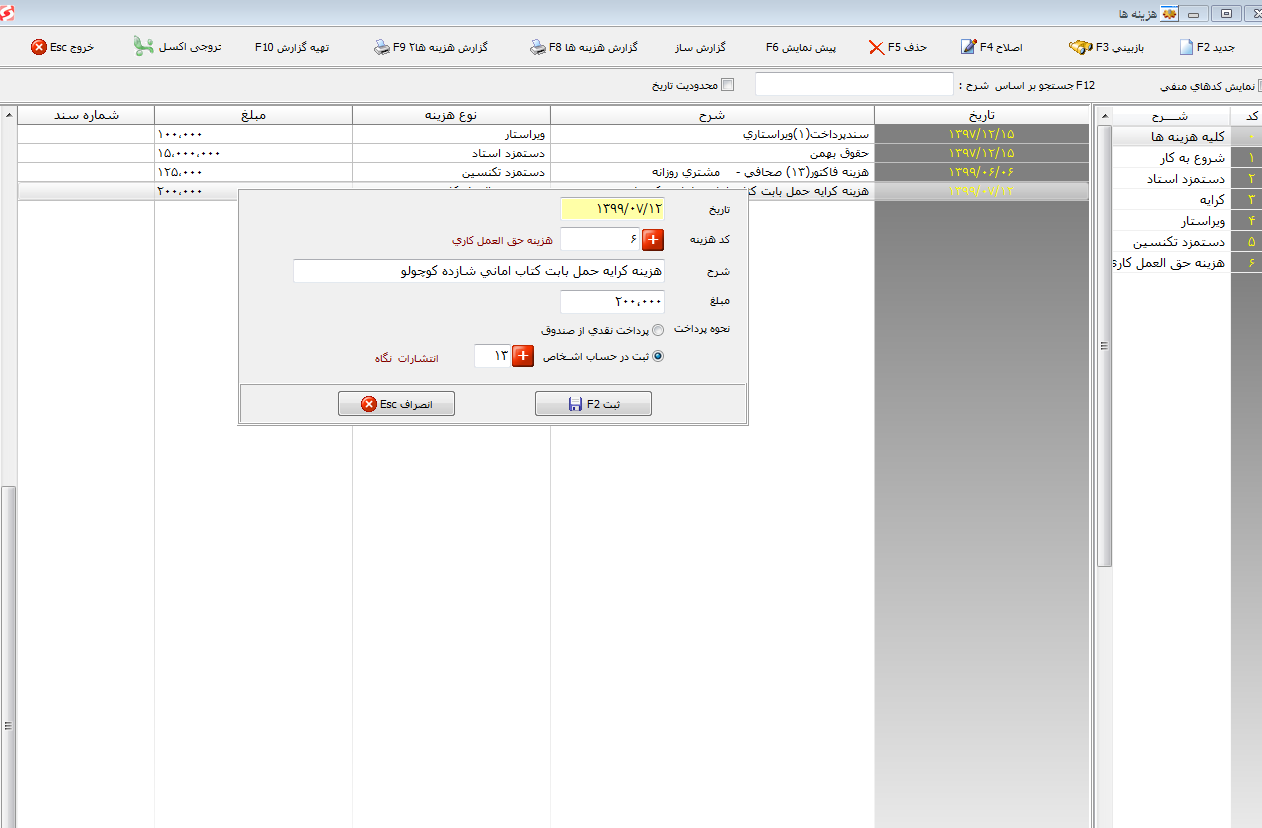

از آنجایی که حق العمل کار، کالای امانی را به حساب آمر به فروش می رساند، بنابراین هر گونه هزینه ای که پرداخت می کند همراه با حق العمل و احیاناً حق التضمین خود در صورتحساب فروش که برای آمر فرستاده می شود، از بهای فروش کسر می کند. به همین دلیل، در نرم افزار این مبالغ به عنوان هزینه حق العمل کاری و به حساب کالای امانی شخص آمر ثبت میگردد.

در کالای امانی از آنجایی که عملا خریدی صورت نگرفته مبلغ فروش برای شخص حق العمل کار سود کامل تلقی شده و مبلغ حاصل از فروش که مربوط به شخص آمر است در واقع به عنوان هزینه برای مجموعه محاسبه شده و در حساب شخص آمر ثبت می شود و از طریق سند پرداخت در منوی خزانه داری پس از کسر هزینه های جانبی و رعایت دیگر توافقات انجام شده این پرداختی انجام میگردد.

در نهایت آن دسته از کالاهای امانی که بنا به هر دلیلی فروش نرفته باشد باید به شخص آمر تحویل داده شود این عمل از طریق ثبت حواله صادره در قسمت دفتر امانتی صورت میگیرد.