صورت سود و زیان یکی از صورت های مالی اساسی است که چگونگی و نتیجه عملکرد مالی کسب و کار را مشخص میکند.

این صورت حساب با ارائه خلاصه ای از اینکه کسب و کارها چگونه درآمدها و هزینه های خود را از طریق فعالیت های عملیاتی و غیر عملیاتی کسب می کنند محاسبه می شود.

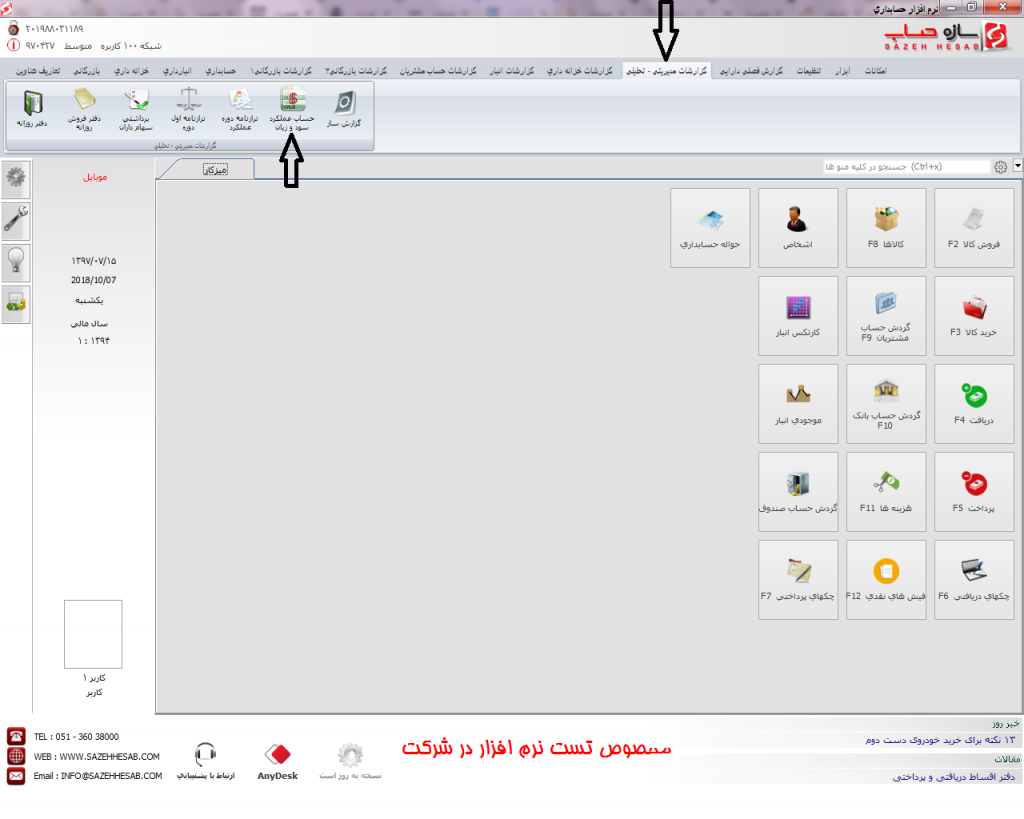

در نرم افزار حسابداری سازه حساب صورت سود و زیان در منوی گزارشات مدیریتی و تحلیلی و در قسمت حساب عملکرد سود و زیان می باشد.

ما در اینجا قصد داریم که صورت سود و زیان مربوط به موسسات بازرگانی را شرح دهیم.

در موسسات بازرگانی فرمول محاسبه سود و زیان به صورت زیر محاسبه می شود (از راست به چپ خوانده شود):

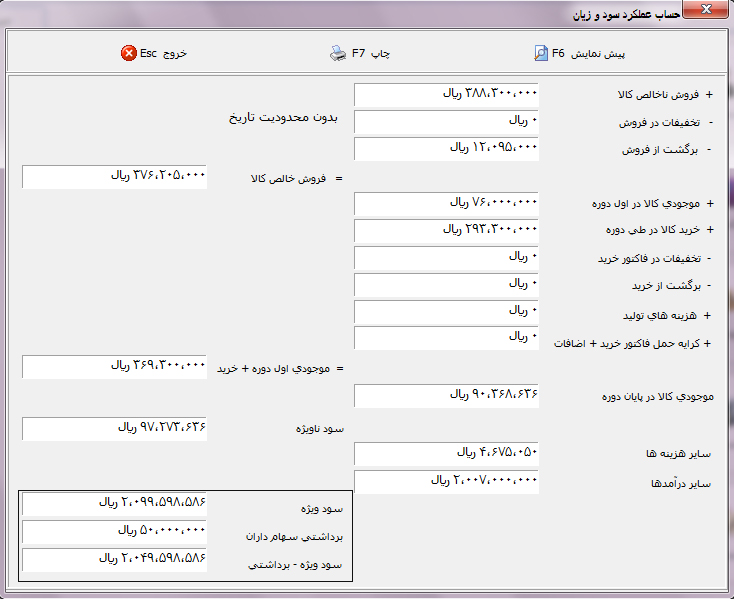

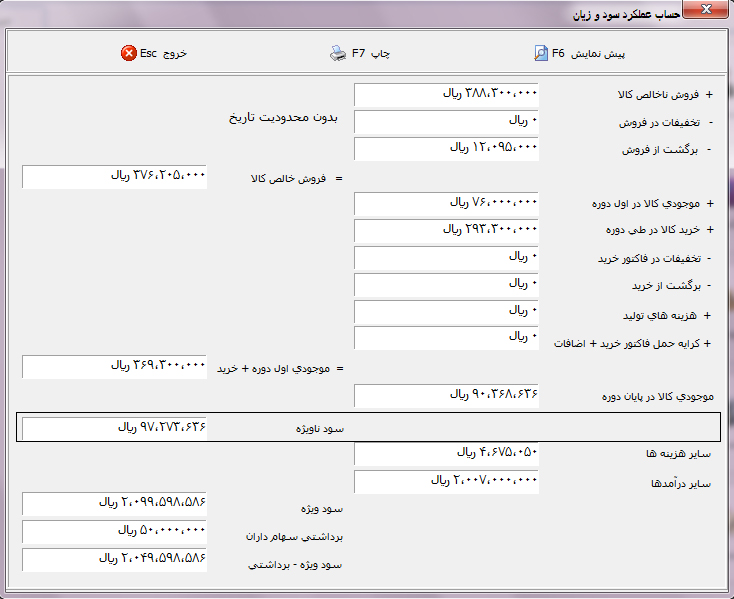

سود و زیان ناخالص = فروش خالص – قیمت تمام شده کالای فروش رفته

حال به بررسی تک تک قسمت ها در فرمول بالا می پردازیم:

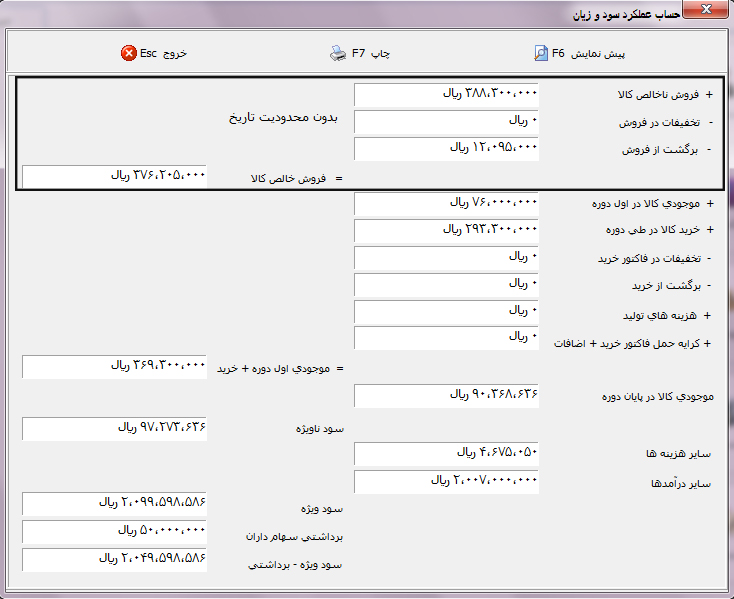

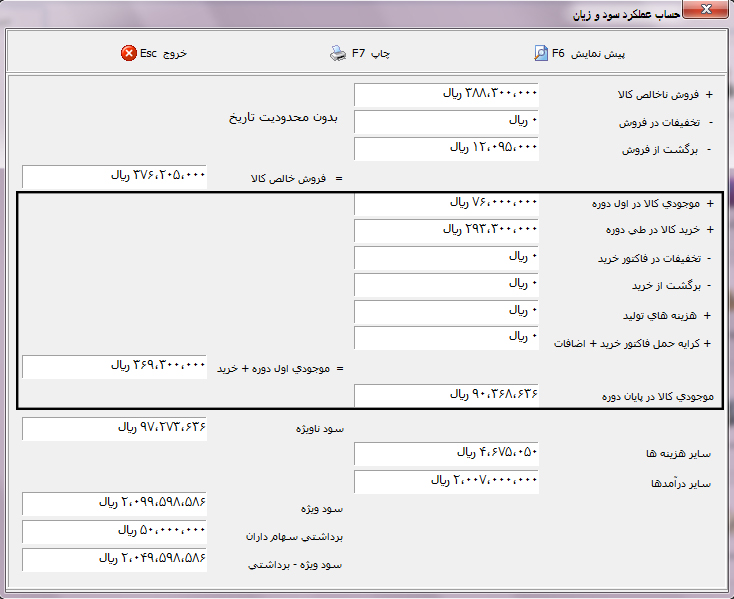

1-فروش خالص

همانطور که در تصویر زیر نشان داده شده است، فروش خالص از فرمول زیر محاسبه می شود (از راست به چپ خوانده شود) :

فروش خالص کالا = فروش ناخالص کالا – تخفیفات و برگشت از فروش

مفهوم این فرمول است که میزان فروشی که برگشت و تخفیفات از آن کسر شده باشد.

2-قیمت تمام شده کالای فروش رفته:

قیمت تمام شده کالای فروش رفته = قیمت تمام شده کالای آماده برای فروش – موجودی پایان دوره

مفهوم این فرمول این است که برای بدست آوردن قیمت کالای فروش رفته باید قیمت تمام شده کالای آماده برای فروش را از مانده پایان دوره کسر کنیم.

قیمت تمام شده کالای آماده برای فروش = موجودی اول دوره + خرید خالص

خرید خالص = خرید ناخالص – برگشت از خرید و تخفیفات

همین الآن بخوانید: برگشت از خرید در نرم افزار حسابداری سازه حساب

به زبان ساده تر برای بدست آوردن قیمت کالای فروش رفته می بایست قیمت تمام شده کالا آماده برای فروش را از مانده پایان دوره کسر کنیم.

همچنین بخوانید: سود بانکی و نحوه محاسبه آن

به این مفهوم که میزان کالایی که در انبار در انتهای سال باقی مانده را از کل کالاهای اول دوره و خرید خالص طی دوره کسر کنیم.

حال با استفاده از فرمول:

سود و زیان ناخالص = فروش خالص – قیمت تمام شده کالای فروش رفته

توانستیم سود و زیان ناویژه(ناخالص) خود را محاسبه کنیم.

در نظر داشته باشید که در نرم افزار حسابداری سازه حساب منظور از سود ناویژه، سود قبل از کسر هزینه ها و اضافه شدن درآمدهاست.

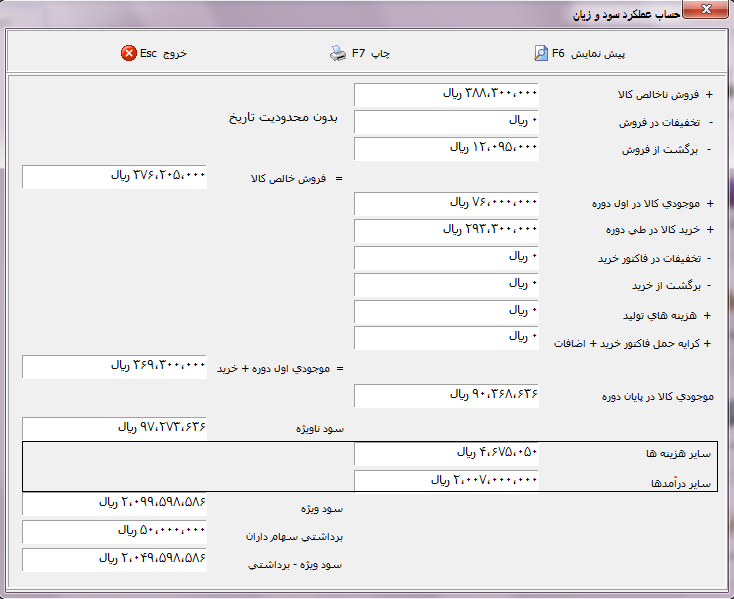

پس برای بدست آوردن سود ویژه(خالص)کافی است از فرمول زیر استفاده شود:

سود ناویژه – هزینه ها + سایردرآمدها

در انتها و در صورت برداشت سهامداران کافی است عدد مورد نظر را از سود ویژه کسر کنیم تا سود قابل برداشت محاسبه گردد.